در حسابداری و مدیریت موجودی، FIFO، LIFO و میانگین موزون سه روش محاسبه بهای تمام شده کالای فروش رفته و موجودی کالای پایان دوره هستند. هر روش تأثیر متفاوتی بر سود و مالیات دارد. در زیر به تفکیک این روشها را توضیح میدهم:

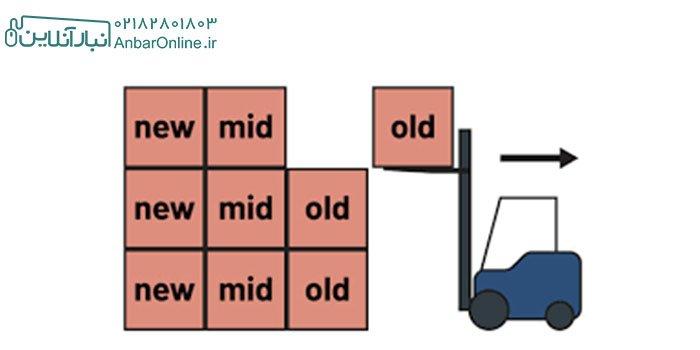

در این روش اولین کالای خریداری شده، اولین کالای فروخته شده محسوب می شود.مناسب زمانی است که قیمتها در حال افزایش هستند، زیرا:

بهای تمام شده کالای فروش رفته با قیمتهای قدیمیتر (پایینتر) محاسبه می شود.

موجودی پایان دوره با قیمتهای جدیدتر (بالاتر) ارزشگذاری می شود.

نتیجه:

سود بیشتر (چون هزینه کالای فروش رفته کمتر است).

مالیات بیشتر (به دلیل سود بالاتر).

مثال:

خرید اول: 100 واحد به قیمت 1000 تومان

خرید دوم: 100 واحد به قیمت 1500 تومان

فروش: 120 واحد

طبق FIFO:

100 واحد از خرید اول (1000 تومانی) + 20 واحد از خرید دوم (1500 تومانی) به عنوان بهای تمام شده محاسبه می شود.

موجودی پایان دوره: 80 واحد باقیمانده از خرید دوم (1500 تومانی).

مزایا:

در شرایط تورم، سود بیشتری نشان می دهد (چون کالاهای قدیمی تر با قیمت پایین تر به عنوان هزینه در نظر گرفته می شوند).

موجودی پایان دوره با قیمت های جدیدتر ارزش گذاری می شود که منعکس کننده ارزش روز است.

مورد تأیید استانداردهای بین المللی حسابداری (IFRS) و مناسب برای شرکت های بورسی.

معایب:

در تورم، مالیات بیشتری پرداخت می کنید (به دلیل سود بالاتر).

ممکن است در بلندمدت، کمک به کاهش نقدینگی کند.

برای چه کسب وکارهایی مناسب است؟

شرکت های تولیدی و بازرگانی که می خواهند ارزش سهام خود را افزایش دهند.

کسب وکارهایی که موجودی کالاهای فاسدشدنی دارند (مانند مواد غذایی).

در این روش آخرین کالای خریداری شده، اولین کالای فروخته شده در نظر گرفته می شود.

مناسب زمانی است که قیمتها در حال افزایش هستند، زیرا:

بهای تمام شده کالای فروش رفته با قیمتهای جدیدتر (بالاتر) محاسبه می شود.

موجودی پایان دوره با قیمتهای قدیمیتر (پایینتر) ارزشگذاری می شود.

نتیجه:

سود کمتر (چون هزینه کالای فروش رفته بیشتر است).

مالیات کمتر (به دلیل سود پایینتر).

توجه: این روش در بسیاری از استانداردهای حسابداری (مثل IFRS) ممنوع است، اما در برخی کشورها (مثل آمریکا تحت GAAP) مجاز است.

خرید اول: 100 واحد به قیمت 1000 تومان

خرید دوم: 100 واحد به قیمت 1500 تومان

فروش: 120 واحد

طبق LIFO:

100 واحد از خرید دوم (1500 تومانی) + 20 واحد از خرید اول (1000 تومانی) به عنوان بهای تمام شده محاسبه می شود.

موجودی پایان دوره: 80 واحد باقیمانده از خرید اول (1000 تومانی).

مزایا:

در شرایط تورم، هزینه کالای فروش رفته بالاتر می رود و در نتیجه سود کمتری نمایش داده می شود.

مالیات کمتری پرداخت می شود (به دلیل سود پایین تر).

در برخی کشورها (مثل آمریکا تحت GAAP) مجاز است.

معایب:

در بسیاری از استانداردهای حسابداری (مانند IFRS) ممنوع است.

موجودی پایان دوره با قیمت های قدیمی تر ارزش گذاری می شود که ممکن است ارزش واقعی دارایی ها را کم نمایی کند.

در صورت کاهش قیمت ها (تورم منفی)، نتیجه معکوس می دهد.

برای چه کسب وکارهایی مناسب است؟

شرکت هایی که در بازارهای با تورم بالا فعالیت می کنند و می خواهند بار مالیاتی خود را کاهش دهند.

کسب وکارهایی که موجودی کالاهای غیرقابل تمایز دارند (مثل نفت، فلزات، مصالح ساختمانی).

این روش یکی از منصفانه ترین و بیطرفانه ترین روش های ارزش گذاری موجودی است، چون نوسانات قیمت را به صورت میانگین در نظر میگیرد و از افراط و تفریط های FIFO و LIFO جلوگیری می کند.

میانگین موزون هر واحد =کل هزینه خریدها (موجودی اول + خریدهای جدید)/کل تعداد واحدهای موجود (اول دوره + خریدهای جدید)

3.مناسب برای کالاهای همگن: مثل مواد اولیه، سیمان، آرد، بنزین و سایر کالاهایی که تشخیص دقیق واحدهای قدیمی و جدید سخت است.

2.کمتر موردپسند استانداردهای حسابداری: در برخی موارد (مثل گزارشگیری بین المللی) FIFO ترجیح داده می شود.

مزایا:

نوسانات قیمت را هموار می کند و از افراط وتفریط جلوگیری می نماید.

محاسبات ساده تر دارد و نیازی به ردیابی دقیق تراکنش ها نیست.

برای کالاهای همگن (مثل سیمان، آرد، بنزین) بسیار مناسب است.

معایب:

ارزش روز موجودی را به درستی نشان نمی دهد (چون میانگین قیمت های قدیم و جدید را می گیرد).

در برخی صنایع که نیاز به دقت بالاتر در قیمت گذاری دارند، ممکن است گزینه مطلوبی نباشد.

برای چه کسب وکارهایی مناسب است؟

شرکت های تولیدی و پخش که با حجم بالای کالاهای مشابه سروکار دارند.

کسب وکارهای کوچک و متوسطی که سیستم حسابداری ساده ای دارند.

اگر از نرم افزارهای حسابداری (مثل هلو، سپیدار و...) استفاده می کنید، این روش به صورت خودکار محاسبه می شود، اما همیشه حواستان به صحت دادههای ورودی باشد! یک اشتباه در ثبت خریدها، کل محاسبات را بهم می ریزد.

در دنیای حسابداری و مدیریت موجودی، انتخاب روش صحیح برای محاسبه بهای تمام شده کالا تأثیر مستقیمی بر سودآوری، مالیات و حتی تصمیم گیری های استراتژیک شرکت دارد. هر یک از روش های FIFO، LIFO و میانگین موزون مزایا و معایب خاص خود را دارند و بسته به نوع کسب وکار، شرایط بازار و استراتژی مالی شرکت، انتخاب هوشمندانه ای را می طلبد.

انتخاب بین FIFO، LIFO و میانگین موزون تنها یک تصمیم حسابداری نیست، بلکه یک استراتژی مالی است که بر گزارش دهی، سودآوری و حتی تصویر شرکت در بازار تأثیر می گذارد. قبل از انتخاب روش، به این سوالات پاسخ دهید:

هدف شما از گزارش دهی مالی چیست؟ (جذب سرمایه گذار، کاهش مالیات، شفافیت)

صنعت شما چه ویژگی هایی دارد؟ (تورم، نوع کالاها، قوانین حسابداری)

سیستم نرم افزاری شما چقدر پیشرفته است؟ (آیا می تواند LIFO را پشتیبانی کند؟)

در نهایت، مشاوره با یک حسابدار خبره می تواند به شما کمک کند تا بهترین روش را با توجه به وضعیت منحصربه فرد کسب وکارتان انتخاب کنید.