قانون مالیات های مستقیم در سال 1366 توسط مجلس شورای اسلامی تصویب شد. در سال های بعد سازمان امور مالیاتی به منظور تشویق مودیان به پرداخت مالیات، اقدام به تعیین طرح های تشویقی و جرایم مالیاتی کرده است. در اصلاحات سال 1394 تبصره ماده 100 مالیات های مستقیم از سوی سازمان امور مالیات کشور اعلام شد که به موجب آن بعضی از صاحبان مشاغل از ارائه مدارک و دفاتر مالی و ثبت نام اظهارنامه مالیاتی معاف می شوند.

تبصره ماده 100 به زبان ساده یکی از مشوق های مالیاتی است که سازمان امور مالیاتی کشور برای تشویق مودیان به پرداخت مالیات در نظر گرفته است. مطابق با تبصره ماده 100، چنانچه مجموع فروش سالیانه صاحبان مشاغل تا 100 برابر سقف معافیت مالیاتی باشد، از ثبت نام اظهارنامه مالیاتی معاف خواهند شد.

البته ذکر این نکته ضروری است که برای برخورداری از مزایای تبصره ماده 100 قانون مالیات های مستقیم باید تا پایان خردادماه، نسبت به ثبت نام اظهارنامه مالیاتی سال قبل و ارائه دفاتر و مدارک مالی به اداره مالیات اقدام کنید.

صاحبان مشاغل، جهت استفاده از تبصره ماده 100 قانون مالیاتهای مستقیم، در ثبت نام اظهارنامه مالیاتی سال 1403، باید دارای شرایط لازم باشند؛ از جمله اینکه، حداکثر فروش سالانه مودی، 100 برابر سقف معافیت مالیاتی، یعنی مبلغ 67.200.000.000 ریال (معادل 6 میلیارد و 720 میلیون تومان) بوده و درخواست استفاده از تبصره نیز باید، تا پایان خرداد ماه، به اداره مالیات مربوطه، ارسال گردد.

در اصلاحات سال 1394، یک تبصره به این ماده، اضافه شده که تعیین کننده یکی از مهم ترین مشوق های سازمان امور مالیاتی کشور برای مودیان مالیاتی می باشد. به موجب این تبصره، کلیه صاحبان مشاغل، در صورتی که مجموع فروش سالیانه کالا یا خدمات آن ها، تا 10 برابر سقف معافیت مالیاتی اعلام شده از سوی سازمان باشد، می توانند از تبصره ماده 100 استفاده کنند و از ارائه مدارک و دفاتر مالی و ثبت نام اظهارنامه مالیاتی معاف می باشند. در رابطه با حکم این تبصره، چند نکته، باید مورد توجه قرار گیرد:

تاکید قانون مالیات های مستقیم و دستورالعمل سازمان مالیاتی کشور، بر صاحبان مشاغل، نشان دهنده آن است که استفاده از تبصره ماده 100 قانون مالیات های مستقیم در سال 1403، همچون سال های گذشته، اختصاص به اشخاص حقیقی داشته و شامل حال اشخاص حقوقی، من جمله شرکت های تجاری نمی شود.

مودیان مالیاتی که قصد داشته از مزایای مالیاتی تبصره ماده 100 قانون مالیاتهای مستقیم در سال 1403، استفاده کرده و به این ترتیب، با یک روش قانونی، مالیات کمتری را به اداره مالیات بپردازند، لازم است تا دارای شرایط لازم برای ثبت نام اظهارنامه مالیاتی این تبصره باشند.

مودیان مالیاتی مشمول حکم تبصره ماده 100 قانون مالیات های مستقیم نیز موظف به ثبت نام اظهارنامه مالیاتی سال 1403 بوده اما این اظهارنامه، که اظهارنامه مالیاتی تبصره 100 نامیده شده، کاملا متفاوت از اظهارنامه مالیاتی عادی بوده و شرایط و مراحل ثبت آن نیز بسیار ساده می باشد.

تمامی مودیان مالیاتی مشمول ماده 100 قانون مالیات مستقیم باید نسبت به ثبت نام اظهارنامه مالیاتی تبصره 100 اقدام کنند. نحوه ثبت نام این اظهارنامه از اظهارنامه مالیاتی عادی متفاوت است که در ادامه به آموزش آن می پردازیم:

وارد صفحه اصلی سامانه درگاه ملی خدمات مالیات به آدرس my.tax.gov.ir شوید و کد ملی، رمز عبور و عدد تصویر امنیتی captcha را وارد کنید. در صورت نداشتن نام کاربری و رمز عبور، ابتدا باید در سامانه اظهارنامه مالیاتی تبصره ماده 100 قانون مالیات های مستقیم به آدرس ntr.tax.gov.ir ثبت نام کنند.

در این مرحله باید کد ارسال شده به شماره تلفن همراهتان را وارد کنید و دکمه ورود به سامانه را بزنید.

با ورود به صفحه حساب کاربری، پیغامی با کادر قرمز در بالای صفحه با متن «جهت ارسال اظهارنامه عملکرد و توافق تبصره ماده 100 اینجا کلیک نمائید» نمایش داده خواهد شد که باید روی آن کلیک کنید. به این ترتیب وارد سامانه ثبت نام اظهارنامه مالیاتی تبصره ماده 100 خواهید شد.

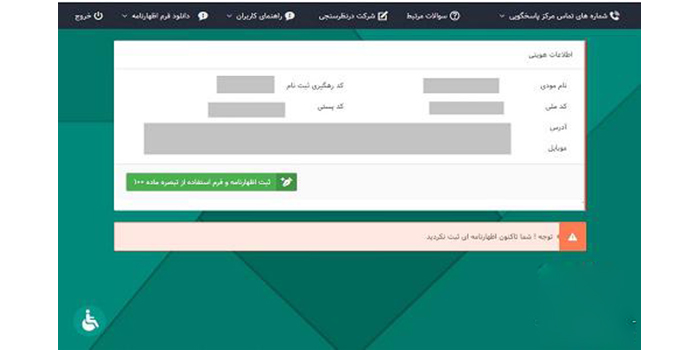

چنانچه بیش از یک پرونده مالیاتی دارید، ابتدا باید پرونده موردنظرتان را در این مرحله انتخاب کنید.

با انتخاب پرونده مالیاتی موردنظر، اطلاعات هویتی را مشاهده خواهید کرد. چنانچه از صحت اطلاعات اطمینان دارید، روی دکمه سبز رنگ «ثبت اظهارنامه و فرم استفاده از تبصره ماده 100» کلیک کنید.

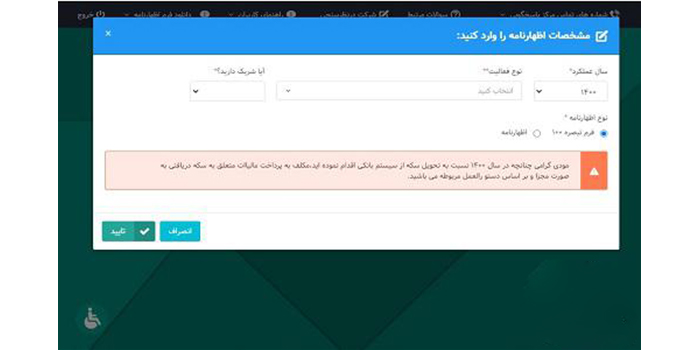

در این مرحله باید سال عملکرد و نوع فعالیت را مشخص کرده و از قسمت نوع اظهارنامه گزینه «فرم تبصره 100» را انتخاب کنید. در نهایت دکمه «تایید» را بزنید.

در صفحه بازشده، اطلاعات هویتی خود را مشاهده خواهید کرد که در صورت اطمینان از صحت اطلاعات باید دکمه «ذخیره و ادامه» را بزنید.

در این مرحله باید داده های مربوط به مبالغ فروش را وارد کرده و سپس روی دکمه «افزودن» کلیک کنید.

در نهایت قبض مالیاتی صادره به شما نشان داده خواهد شد. در صورت موافقت با مبلغ روی دکمه «صدور قبض» کلیک کنید.

رئیس کل سازمان امور مالیاتی در نشست با اعضای اتاق اصناف تهران؛ ﺳﻪشنبه، 11 اردیبهشت 1403

به گزارش رسانه مالیاتی ایران، دکتر سید محمد هادی سبحانیان رئیس کل سازمان امور مالیاتی در نشست مشترک با اعضای اتاق اصناف تهران، با بیان اینکه رویکرد نظام مالیاتی تعامل حداکثری و تسهیل تکالیف مودیان مالیاتی است، گفت: با افزایش سقف تبصره ماده 100 تا سقف 18 میلیارد تومان گام بلندی در این راستا برداشته شده است.

معاون وزیر امور اقتصادی و دارایی از تولید اظهارنامه تعاملی برای مودیان مالیاتی با مجموع فروش بالای 18 میلیارد تومان خبر داد و بیان داشت: مودیان مالیاتی که اظهارنامه تعاملی را بپذیرند جزء مودیان کم ریسک شناخته خواهند شد و در فرایند رسیدگی قرار نمی گیرند.

دکتر سبحانیان با بیان حضور ده برابری مدیران و کارشناسان مالیاتی در بین اصناف و بازاریان در سال گذشته، اظهار داشت: میزهای خدمت که در ادارات کل مالیاتی سراسر کشور برگزار می شود هم به حل و فصل بسیاری از مسائل و دغدغه های مالیاتی اصناف منجر شده است و هم همگرایی و همدلی نظام مالیاتی و اصناف را بیشتر کرده است.

معاون وزیر امور اقتصادی و دارایی تفاهم با اصناف را از راهبرد های اصلی نظام مالیاتی دانست و بیان داشت: تبصره 100 نمونه بارز رویکرد ساده سازی و عادلانه شدن نظام مالیاتی است.

معاون وزیر امور اقتصادی و دارایی، ساده سازی قوانین، تسهیل تکالیف مودیان و عادلانه شدن نظام مالیاتی را رویکردهای اصلی نظام مالیاتی در فصل مالیاتی خرداد و تیرماه دانست و گفت: اجرای تبصره ماده 100 نمونه بارز و عملیاتی رویکرد تسهیل تکالیف و عادلانه شدن نظام مالیاتی است.

دکتر سبحانیان ادامه داد: در جهت اجرای رویکرد ساده سازی و عادلانه شدن نظام مالیاتی اقداماتی از جمله، اجرای تبصره ماده 100، افزایش سقف مالیات ها، افزایش در نصاب گروه های 1و 2 و 3، اشراف اطلاعاتی، تولید اظهارنامه برآوردی و توزیع بار مالیاتی بین همه مودیان به طور عادلانه در دستور کار سازمان امور مالیاتی می باشد.

وی تصریح کرد: میزان سقف شمولیت اعمال حکم تبصره ماده 100 قانون مالیات های مستقیم به 150 برابر میزان معافیت موضوع ماده 84 افزایش پیدا کرد که این عدد معادل 18 میلیارد تومان است و این کمک خواهد کرد که عمده مودیان صاحبان مشاغل ما بتوانند از ظرفیت تبصره ماده 100 قانون مالیات های مستقیم استفاده کنند و مالیات خودشان را به صورت مقطوع پرداخت کنند.

در ادامه این نشست حمیدرضا رستگارپور رئیس اتاق اصناف تهران نیز، برگزاری میزهای خدمت سازمان امور مالیاتی در سراسر کشور را اقدامی مهم برای نزدیکی هر چه بیشتر نظام مالیاتی و اصناف و حل و فصل مسائل مالیاتی کسبه و بازاریان دانست و ابراز امیدواری کرد برگزاری این میزهای خدمت در سال جاری تداوم داشته باشد.

رئیس اتاق اصناف تهران با یادآوری شعار سال و لزوم مردمی سازی اقتصاد، استفاده حداکثری از تبصره ماده 100 و فراهم کردن شرایط برای استفاده مودیان از این ظرفیت قانونی را خواسته اتاق اصناف و مودیان مالیاتی دانست.

رستگارپور با بیان اینکه، دستیابی نظام مالیاتی به راهبرد تسهیل تکالیف، ساده سازی قوانین و عادلانه شدن پرداخت مالیات منوط به ارتباط نزدیک نظام مالیاتی و مودیان مالیاتی است، گفت: بخش مهمی از مردمی شدن اقتصاد نیز با رفع دغدغه مودیان و ساده سازی انجام تکالیف با اجرای تبصره ماده 100 محقق می شود.

گفتنی است در این نشست، اعضای اتاق اصناف به بیان دیدگاه ها و نظرات خود گرداختند و آخرین وضعیت تبصره ماده 100 و اظهارنامه مالیاتی، تشریح نحوه محاسبه مالیات، سازوکار های بارگذاری فرم تبصره مذکور مورد بحث و بررسی قرار گرفت و تدابیر لازم برای حل و فصل آن ها اتخاذ گردید.