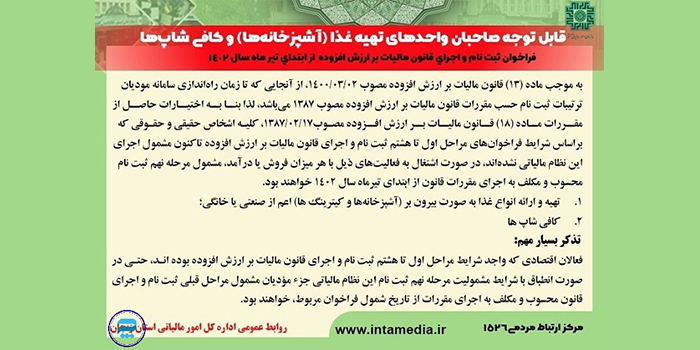

سازمان امور مالیاتی کشور در اطلاعیه ای اعلام کرد صاحبان واحدهای تهیه ی غذا، آشپزخانه ها و کافی شاپ ها مشمول مرحله نهم ثبت نام محسوب و مکلف به اجرای مقررات قانون از ابتدای تیرماه سال 1402 خواهند بود.

تذکر بسیار مهم: فعالان اقتصادی که واجد شرایط مراحل اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده بوده انـد، حتـی در صورت انطباق با شرایط مشمولیت مرحله نهم ثبت نام این نظام مالیاتی جزء مؤدیان مشمول مراحل قبلی ثبت نام و اجرای قانون محسوب و مکلف به اجرای مقررات از تاریخ شمول فراخوان مربوط، خواهند بود.در این مقاله پاسخ داده خواهد شد.

هر سه ماه یا در پایان هر فصل، 15 روز به مالکان مشاغل و کسب وکار ها مهلت داده می شود تا با مراجعه به سامانه مالیات بر ارزش افزوده، ابتدا اظهارنامه ارزش افزوده ی خود را پر کنند و سپس مالیات بر ارزش افزوده ی خود را در طی دو فیش مالیات به نرخ 6درصد و عوارض به نرخ درصد بپردازند. شایان ذکر است که در فصل زمستان به دلیل تعطیلات عید نوروز، این فرصت 30 روزه یعنی تا پایان فروردین ماه مهلت است.

سازمان امور مالیاتی برای ارسال اظهارنامه ارزش افزوده مهلتی را تعیین می کند. اگر مودیان در زمان تعیین شده اظهارنامه ارزش افزوده ی خود را ارسال نکنند به آن ها جریمه تعلق می گیرد و این جریمه ها قابل بخشش نیستند.

توجه کنید حتی اگر شرکت یا مشاغل اشخاص حقیقی و حقوقی هیچ فعالیت مالی نداشته باشد، بازهم موظف هستند اظهارنامه ارزش افزوده را تسلیم سازمان امور مالیاتی کنند و اگر می خواهند جریمه به آن ها تعلق نگیرد، باید اظهارنامه با ارزش افزوده را سفید و همراه با مدارک مربوطه ارائه کنند؛ پس نداشتن فعالیت مالی نباید دلیلی برای ارسال نکردن اظهارنامه ارزش افزوده باشد.

مواردی که باعث می شود به مشمولان پرداخت مالیات بر ارزش افزوده جریمه تعلق بگیرد:

این افراد علاوه بر پرداخت کامل مالیات ملزم به پرداخت جریمه نیز می شوند.

در این روش نماینده ی اداره مالیات با توجه به شناخت از شغل و همچنین بازدید از محل کسب صاحبان مشاغل، مبلغی را به صورت علی الرأس تعیین می نماید. این روش معایبی همچون دقیق نبودن و وقت گیر بودن دارد.

در این روش مودیان با پر کردن فرم هایی مشخص که اداره دارایی در اختیار آن ها گذاشته است، عملکرد مالی یکساله خود را طبق قوانین و مقررات سازمان دارایی به صورت خوداظهاری به اداره دارایی ارسال می کنند

مالیات ارزش افزوده رستوران= بهای کالا + (بهای کالا * نرخ مالیات بر ارزش افزوده)

تا پیش از اصلاح قانون مالیات، طبق ماده 96 این قانون، رستوران ها در گروه دوم مالیاتی اشخاص حقیقی قرار می گرفتند؛ اما بعد از تغییرات ایجاد شده در قانون مالیات، میزان مالیات بر ارزش افزوده پرداختی رستوران ها بر اساس حجم فعالیت و مقدار درآمد آن ها تعیین می شود.

بر طبق قانون مالیات بر ارزش افزوده تمامی صاحبان تالارهای پذیرایی، چلوکبابی ها، رستوران سالن های غذاخوری، سفره خانه های سنتی و تمام اغذیه فروشی های زنجیرهای با مالکیت حقوقی و حقیقی که به نحوی در این زمینه فعال هستند، مشمول دریافت مالیات بر ارزش افزوده می شوند. اما کترینگ هایی که غذای بیرون بر و بدون سرو در محل تهیه می کنند، از دریافت این مالیات از مردم منع شده و الزامی هم به پرداخت آن به اداره مالیات ندارند.

فست فودها هم حق دریافت مالیات بر ارزش افزوده را ندارند و تنها رستوران های زنجیره ای فست فود می توانند مالیات بر ارزش افزوده بگیرند. این مبلغ در بیشتر موارد ارزش افزوده ای است که برای غذا و مخلفات همراه آن وضع شده است. ارزش افزوده تعلق گرفته به غذا ها چیزی معادل 9 درصد قیمت آن ها است.

تنها فست فودهایی که به صورت زنجیره ای فعالیت دارند، مجاز به دریافت مالیات ارزش افزوده از مشتریان هستند.

کافی شاپ مانند سایر بنگاه های خدماتی وغذایی مشمول ماده ١٣١ قانون مالیات های مستقیم می شوند و باید از صندوق فروشگاهی استفاده کنند. بخشی از هزینه ی صندوق توسط دارایی جبران می شود.

یکی از انواع مراکز تهیه غذا که مخاطبان زیادی نیز دارد، فست فود است. بر اساس اعلام سازمان مالیات بر ارزش افزوده، تنها اغذیه فروشی های زنجیره ای مجاز به دریافت ارزش افزوده هستند. به این ترتیب، فست فود های غیرزنجیره ای، حتی در صورت داشتن میز و صندلی و پذیرایی از مشتریان، اجازه دریافت مالیات ارزش افزوده در فاکتورهای خود را ندارند.

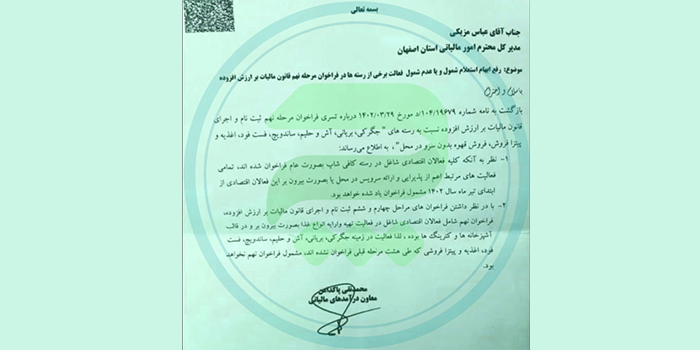

مطابق اعلام سازمان مالیاتی در خصوص تسری فراخوان مرحله نهم ثبت نام و اجرای قانون مالیات بر ارزش افزوده نسبت به رسته های “جگرکی، بریانی، آش و حلیم، ساندویچ، فست فود، اغذیه و پیتزا فروش، فروش قهوه بدون سرو در محل” به اطلاع می رساند:

برای ارسال صورتحساب الکترونیکی به سامانه مودیان و شناسه یکتا مالیاتی برای صورتحساب های خود می توانید از طریق سایت مالیتور اقدام کنید. پشتیبانی 02188430578 برای پاسخگویی به سوالات شماست. قیمت نرم افزار سامانه مودیان کترینگ و کافه با توجه به نرم افزارهای مختلف، متفاوت است اما در مالیتور می توانید خدمات و نرم افزاری مقرون به صرفه داشته باشید.