با توجه به قانون دوشنبه ١٣ دی ١4٠٠، ابراهیم محمدولی- رئیس اتحادیه طلا و جواهر تهران- نحوه اجرای این قانون را به واحدهای صنفی خود ابلاغ کرد:

در متن اعلامی اتحادیه طلا و جواهر تهران آمده است: توجه همکاران ارجمند را به موارد ذیل جلب می نماید:

1- نظر به اینکه با اجرایی شدن قانون مالیات بر ارزش افزوده مصوب 1400/03/02 اصل طلا، جواهر و پلاتین به کار رفته در مصنوعات ساخته شده از فلزات مزبور از تاریخ 1400/10/13 معاف از مالیات و عوارض است؛ صرفاً اجرت ساخت، حق العمل و سود فروشنده کالاهای موضوع این بند مشمول مالیات و عوارض با نرخ ٩ درصد (9 ٪) است. لذا ضرورت دارد فروشندگان مصنوعات یاد شده نسبت به تفکیک موارد معافیت (اصل طلا، جواهر وپلاتین به کار رفته در مصنوعات ساخته شده) از سایر موارد در صورتحساب فروش صادره اقدام نمایند تا امکان محاسبه و دریافت مالیات و عوارض بر مبنای اجزای یاد شده مشمول باشد.

2- براساس قانون مذکور، فروشندگان مصنوعات ساخته شده از طلا، جواهر و پلاتین از تاریخ 1400/10/13 به هیچ عنوان مجاز به دریافت مالیات و عوارض ارزش افزوده از اصل طلا، جواهر و پلاتین نیستند و در صورت عدم رعایت بند (1) نه تنها باید مالیات و عوارض دریافتی را عودت نمایند بلکه مشمول جریمه ای معادل دو برابر مالیات و عوارض دریافتی نیز می شوند که غیر قابل بخشودگی است.»

مالیات طلا، مالیاتی است که بر اساس نرخ تعیین شده در قانون، در هنگام فروش طلا، از خریداران آن اخذ گردیده و توسط فروشنده به حساب سازمان امور مالیاتی کشور واریز می گردد. در واقع اغلب خریداران طلا، افرادی هستند که تلاش دارند سرمایه خود را از تورم حفظ کنند. اما در زمان خرید طلا، علاوه بر میزان طلایی که خریداری می کنید باید هزینه اجرت ساخت، اجرت فروشنده و مالیات بر ارزش افزوده آن را نیز پرداخت کنید.

همین سه فاکتور به میزان قابل توجهی قیمت هر گرم طلا را افزایش می دهد. مالیات طلایی که پرداخت می کنید، در واقع مالیات بر ارزش افزوده است. نحوه محاسبه میزان مالیات بر ارزش افزوده طلا، مطابق قانون جدید مالیات طلا به این صورت بوده که نرخ 9%، صرفا، به اجرت و سود تعلق گرفته و اصل طلا، معاف از مالیات می باشد.

طبق بخشنامه ارزش افزوده طلافروشان ممکن است برخی از طلافروشان در ابتدا مالیات بر ارزش افزوده را محاسبه کنند و سپس به سراغ سود طلا بروند. در برخی از شرایط هم طلافروش وزن کل طلا را در پایان کار ضرب می کند. البته کلیه اقداماتی که انجام می شود از همین فرمول تبعیت می کند و در قیمت نهایی طلای خریداری شما هیچ تأثیر خاصی ندارد.

9% مالیات بر ارزش افزوده + 7% سود طلافروش + (وزن طلا × (اجرت ساخت + قیمت یک گرم طلای 18 عیار))

مثال زیر، نحوه محاسبه مالیات طلا را به روشنی توضیح می دهد:

تصور کنید که ارزش یک گرم طلای خالص، 115000 تومان بوده و اجرت ساخت آن نیز 15000 تومان باشد. در این صورت، ارزش یک گرم طلا، با اجرت، 130000 تومان خواهد بود. اگر فروشنده، 7 درصد سود در فروش این طلا داشته باشد، در نهایت، ارزش یک گرم طلای ساخته شده، همراه با اجرت و سود فروشنده، 139000 تومان خواهد شد.

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند:

جهت صدور صورتحساب الکترونیکی حسب اصلاحیه آیین نامه اجرایی موضوع ماده (95) قانون مالیات های مستقیم، بر اساس معاملات و فعالیت های مختلف و متناسب با نوع کسب و کار مودیان، الگوهایی برای انواع صورتحساب الکترونیکی مشخص شده است. هر الگوی صورتحساب الکترونیکی دارای برخی اقلام اختصاصی و برخی اقلام مشترک با سایر الگوها می باشد. این اقلام مختص صورتحساب الکترونیکی بوده و اقلام دیگری را شامل نمی شود. الگوهای مختلف بشرح ذیل اعلام می گردد:

جزئیات هر یک از این الگوها از جمله اقلام اطلاعاتی هر الگو، مشخصات و ضوابط اعتبارسنجی هر قلم اطلاعاتی در سند دستورالعمل صدور صورتحساب الکترونیکی به نشانی Intamedia.ir، بخش پایانه های فروشگاهی و سامانه مودیان، بخش آیین نامه ها دستورالعمل ها و نرم افزارهای مرتبط، در دسترس می باشد. منبع

لیست شناسه کالا و خدمت مرتبط با طلا، جواهر و پلاتین را برای شما جدا کرده ایم. برای ارسال صورتحساب الکترونیکی نیاز است کالا و خدمت خود را انتخاب کنید. این شناسه باید عمومی باشد و در سایت استاف آیدی باشد. همچنین می توانید شناسه اختصاصی خودرا دریافت نمایید. منبع سایت استاف آیدی 22 آذرماه

در ادامه بخشی از شناسه کالاهای عمومی موجود را خواهید دید.

| شناسه کالا یا خدمت | نام کالا یا خدمت |

|---|---|

2710000004868 | سنگ معدن اولیه طلا |

| 2710000050483 | پودر طلا آلیاژی |

| 2720000050499 | شمش طلا استاندارد |

| 2720000050505 | فویل طلا |

| 2710000050612 | سنگ معدن اولیه طلا و نقره |

| 2710000174684 | کلوخه کانی طلا دار |

| 2720000174690 | پودر کانی طلا دار |

| 2710000185796 - معاف و 9 درصد | پیرسینگ طلا زیورآلات ساخته شده از طلا |

| 2710000044673 - معاف | انگشتر طلا زیورآلات ساخته شده از طلا |

| 2710000188315 - معاف | دکمه سردست طلا زیورآلات ساخته شده از طلا |

| 2720000044696 - معاف | آویز گردنبند طلا زیورآلات ساخته شده از طلا |

| 2710000044925 - معاف | سکه طلا مسکوکات خارجی |

| 2710000044741 - معاف | پلاک طلا زیورآلات ساخته شده از طلا |

مالیتور نرم افزار واسط مالیاتی است که از طریق آن می توانید صورتحساب های خود را به سامانه مودیان و کارپوشه خود ارسال کنید. این سامانه آنلاین تمامی نیاز های شما جهت امور صورتحساب ها برطرف می کند و تمامی الگوها را پوشش می دهد. برای ارسال صورتحساب طلا و جواهر که بخش های اجرت ساخت، سود فروشنده و حق العمل در آن ضرورت دارد می توانید از مالیتور کمک بگیرید. شروع با ارسال رایگان در اختیار شماست.

بطور خلاصه موارد لازم قبل و حین ارسال الکترونیکی به شرح زیر است که می توانید با کمک پشتیبانی 88430578 سوالات مرتبط را برطرف نمائید.

در همه موارد می توانید از امکانات مجموعه مالیتور بهره مند شوید. برای دریافت و تولید CSR رایگان کلیک کنید. همچنین می توانید فاکتور های خود را پرینت و یا pdf با امضای دیجیتالی داشته باشید.

در این ویدئو بصورت خلاصه می توانید مراحل ثبت صورتحساب الکترونیکی به سامانه مودیان را در مالیتور مشاهده نمایید.

ارزش افزوده طلا درسال 1403 همان 9 درصد باقی ماند.

📣مدیر کل دفتر روابط عمومی و فرهنگ سازی مالیاتی سازمان امور مالیاتی کشور، داوود خدابنده:

پیرامون افزایش یک درصدی نرخ مالیات بر ارزش افزوده در قانون بودجه سال 1403، نرخ مالیات بر ارزش افزوده اجرت ساخت، حق العمل و سود برای الگوی طلا، جواهر و پلاتین بدون تغییر مانده و همچون گذشته 9 درصد است.

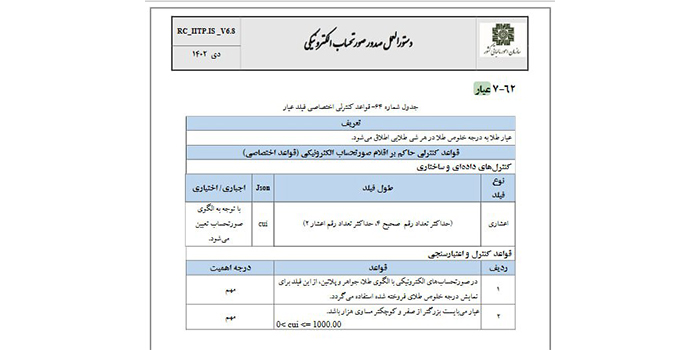

برای عیار در طلا مواردی اضافه شده است مانند:

عیار طلا به درجه خلوص طلا در هر شی طلایی اطلاق می شود. اعشاری (حداکثر تعداد رقم صحیح 4، حداکثر تعداد رقم اعشار2) cui

با توجه به الگوی صورتحساب تعیین می شود در صورتحسابهای الکترونیکی با الگوی طلا، جواهر و پلاتین،از این فیلد برای نمایش درجه خلوص طلا فروخته شده استفاده می گردد.

عیار می بایست بزرگتر از صفر و کوچکتر مساوی هزار باشد.

0< cui <= 1000.00

پنجشنبه، 13 اردیبهشت 1403

به گزارش روابط عمومی سازمان امور مالیاتی کشور؛ در راستای تسهیل تکالیف مودیان مالیاتی، مودیانی که ملزم به صدور صورتحساب الکترونیکی شده اند از جمله مودیان طلا و جواهر، اختیار دارند از طریق ثبت صورتحساب در سامانه مودیان (ارسالی توسط مودی یا شرکت های متعمد) یا سایر سامانه های دولتی از جمله سامانه جامع تجارت صورتحساب های خود را ارسال نمایند. بدیهی است در صورت ارسال صورتحساب از طریق سامانه جامع تجارت و دریافت تاییدیه ثبت آن در سامانه مودیان (تاییدیه مذکور در سامانه جامع تجارت نیز قابل نمایش است)، در اجرای تبصره 3 ماده 8 قانون پایانه های فروشگاهی و سامانه مودیان الحاقی طی ماده(6) قانون تسهیل تکالیف مودیان نیازی به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان توسط مودی نخواهد بود.

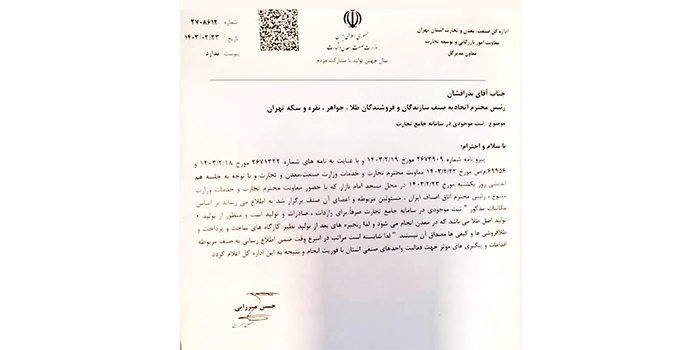

یکشنبه، 23 اردیبهشت 1403

جناب آقای بذرافشان

رئیس محترم اتحادیه صنف سازندگان و فروشندگان طلا جواهر نقره و سکه تهران

موضوع ثبت موجودی در سامانه جامع تجارت

با سلام و احترام

پیرو نامه شماره 6773909 مورخ 1403٫02٫19 و با عنایت به نامه های شماره 2671322 مورخ 1403٫02٫22 ص٫م٫69956 مورخ 1403٫02٫22 معاونت محترم تجارت و خدمات وزارت صنعت معدن و تجارت و با توجه به جلسه هم اندیشی روز یکشنبه مورخ 1303٫02٫23 در محل مسجد امام بازار که با حضور معاونت محترم تجارت و خدمات وزارت متبوع، رئیس محترم اتاق اصناف ایران، مسئولین مربوطه و اعضای آن صنف برگزار شد و به اطلاع می رساند بر اساس مکاتبات مذکور ثبت موجودی در سامانه جامع تجارت صرفاً برای واردات صادرات و تولید است و منظور از تولید تولید اصل طلا می باشد که در معدن انجام می شود و لذا زنجیره های بعد از تولید نظیر کارگاه های ساخت و پرداخت و طلا فروشی ها و کیفی ها مصداق آن نیستند. لذا شایسته است مراتب در اسرع وقت ضمن اطلاع رسانی به صنف مربوطه اقدامات و پیگیری های موثر جهت فعالیت واحدهای صنفی استان با فوریت انجام و نتیجه به این اداره کل اعلام گردد.

حسن میرزایی